Как составить семейный бюджет? таблица семейного бюджета

Содержание:

- Приложение для планирования :

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

- Полное равноправие

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Как рассчитать доход семьи?

- Как составить семейный бюджет

- 8 золотых правил как вести учет семейного бюджета

- Планирование расходов

- Пошаговое руководство к ведению семейного бюджета

Приложение для планирования :

План

Доходы Муж: 55 тыс. руб. Жена: 40 тыс. руб. Иные поступления: 20 тыс. руб. Итого: 115 тыс. руб. Расходы Обязательные траты: 25 тыс. руб Питание: 12 тыс. руб. Уход за собой: 4 тыс. руб. Расходы на хозяйственные нужды: 3 тыс.руб. Образование: 30 тыс. руб Досуг: 5 тыс руб. Непредвиденные траты: 15 тыс. руб. Итого: 94 тыс. руб. Остаток: 115 — 94 = 21 тыс. руб. Остаток становится нашей подстраховкой на «черный» день.

Дополнительные рекомендации

К тому же мы считаем целесообразным отложить денежные средства на отдых во время отпуска. Косметический и капитальный ремонт также требует вложения внушительных сумм, о чем стоит помнить. Тем более мы проживаем в просторной трехкомнатной квартире при наличии дачи. Ранее мы не просчитывали все этапы бюджета.

Долг платежом красен, и все возвращалось на прежние печальные позиции. К тому же мы поняли необходимость иметь дополнительный источник дохода, потому что задержку зарплаты еще никто не отменял. Риск оказаться в статусе безработного также не стоит сбрасывать со счетов.

Анализ расчетов

Из расчетов видно, что ситуация в плане долговых обязательств в нашей семье сложилась благоприятная. Их просто нет с недавних пор, и в ближайшем будущем кредиты мы брать не собираемся. Однако отсутствие долговых обязательств в наше время скорее исключение из правил, а не его подтверждение. Их при подсчете надо ставить на первое место. Ведь иметь дело с законом никому не хочется.

Они имеют стихийный характер, но станут хорошим подспорьем для пополнения депозитной карты. Много места в кошельке она не занимает при начислении процентов в плюс к нашему бюджету.

Выводы

Мы с вами рассмотрели как распоряжаться семейным бюджетом и поняли, какая какая функция семьи в нем отводится. Подписывайтесь на наш блог, чтобы узнавать интересные, жизненные факты, добиться успеха в жизни

Игнорировать методы планирования своего личного семейного бюджета означает сесть на сук, который сам подпиливаешь.

Видеоролик по теме:

Всем удачи и финансового благополучия.

С уважением.

Анастасия

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Полное равноправие

Мужчины и женщины находят себе партнеров в абсолютно разном возрасте. Кто-то выходит замуж в 17, а кто-то тянет со свадьбой до 40 лет.

Чем дольше мы живем в одиночестве, тем более самодостаточными личностями становимся. Карьерный рост, создание бизнеса – эти вещи не учитывают внезапное появление партнера и создание с ним общего бюджета. Каждый сам за себя.

Теперь представьте полюбивших друг друга с первого взгляда 35-летнего директора компании и 30-летнюю главу отдела продаж. Оба имеют хороший доход, достойный жизненный опыт и привыкли себя обеспечивать.

Каждый из них умеет распоряжаться деньгами, а потому в отношениях они предпочтут вести раздельные бюджеты, деля общие расходы поровну.

Но не обязательно быть состоявшимся в жизни, чтобы прийти к раздельному семейному бюджету.

Многие не вставшие на ноги мужчины будут рады разделить траты с женщиной, а мечтающие о большой карьере девушки не захотят покидать своих рабочих мест.

Есть сотни причин остановиться на раздельном бюджете, есть множество доводов в пользу этого пути. Но какие недостатки у такой «выгодной бизнес модели семьи»?

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Как рассчитать доход семьи?

Вычисления производятся следующим образом: за годовой период до месяца обращения за пособием суммируются все семейные доходы, делятся на 12 месяцев и на число членов семьи с учетом новорожденного. Если итог оказался ниже двукратного ПМ — пособия положены, если выше — нет.

ВАЖНО! Размер всех, облагаемых налогом, доходов берется до вычета из них НДФЛ.

К доходам семьи относятся (ст. 4 № 418-ФЗ):

- оплата за трудовую деятельность, денежные компенсации, премии (в том числе и начисление отпускных);

- все социальные перечисления, положенные по законодательству РФ: пенсионные, стипендии, детские пособия. (в том числе и пособие безработным, и пособие по беременности и родам, и все детские пособия, а также выплата накопительной части пенсии);

- пенсионные накопления умершего в виде полученного наследства;

- все выплаты в денежной форме военнослужащим и прочим лицам, имеющим отношение к правоохранительной деятельности РФ;

- суммы доходов, полученных от исполнения договоров гражданско-правового характера, а также доходов от предпринимательской и иной деятельности.

Не учитывается материальная государственная помощь в связи с климатическими бедствиями или после терактов.

СПРАВКА! Сотрудникам соцзащиты и ПФ РФ дается 5 дней с подачи документов на проверку всей информации в соответствующих организациях.

Рассмотрим несколько частых вопросов.

Как считать доход при рождении двойни?

При рождении двойни общий доход делится на четверых: родители и двое младенцев.

Если один из родителей не проживает вместе с ребенком нужно ли учитывать доход обоих родителей?

: «Федеральный закон от 28 декабря 2017 г. N 418-ФЗ не содержит в качестве условия назначения ежемесячной выплаты факта совместного проживания родителей ребенка. Таким образом, в случае если члены семьи не проживают совместно, их доходы учитываются при назначении ежемесячной выплаты»

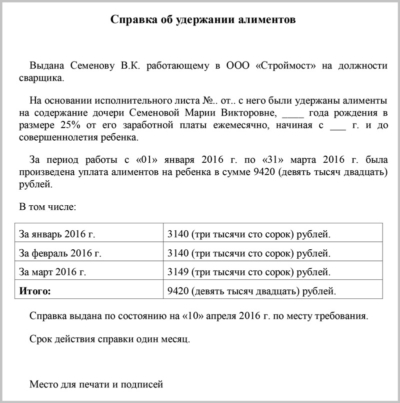

Считаются ли алименты доходом?

Если один из родителей получает алименты на основании исполнительного листа или соглашения по алиментам такие алименты будут учтены в доход их получателя. ( см. пункт Ж постановления Правительства РФ № 512 от 20 августа 2003 г)

Если же получение алиментов документально никак не оформлено и доказать факт их получения невозможно (например, папа по устной договоренности переводит маме некоторую сумму на банковскую карту, или передаёт наличными), в таком случае учесть эти суммы в доходы семьи не представляется возможным.

И наоборот, уплата алиментов без подтверждающих документов не будет считаться расходом. А вот официально уплаченные алименты вычитаются из дохода семьи плательщика (п. 3 постановления Правительства РФ № 512 от 20 августа 2003 г). Для этого берется справка об их уплате по месту: у работодателя, либо у судебных приставов.

Образец справки по алиментам.

Возврат налогового вычета при покупке жилья так же учитывается в общий перечень доходов ( пункт Ж постановления Правительства РФ № 512 от 20 августа 2003 г).

Выплаты по ипотеке и прочим кредитным обязательствам не вычитаются из дохода семьи. Здесь можно обратиться к ст. 7 закона № 44-ФЗ от 05.04.2003 г., где говорится, что доходы учитываются до вычета налогов и сборов.

Рассмотрим подсчет доходов на конкретном примере.

В семье Н., живущей в г. Вологда, родился первенец в феврале 2020 г. В марте родители подают все документы с подтверждением доходов с марта 2019 г. по февраль 2020 г.

Заработки мамы — 350000 руб., папы — 480000 руб., итого 830000 руб.

830000 руб. / 12 мес. / 3 чел. = 23055,5 руб.

За II квартал 2019 г. в Вологодской области ПМ = 12398 руб./чел. Удвоенный размер, 24796 руб., больше среднедушевого дохода семьи и «путинские» выплаты положены.

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

8 золотых правил как вести учет семейного бюджета

- Назначьте ответственного за ведение бюджета

В некоторых семьях практикуется совместный бюджет, в других муж и жена распоряжаются зарплатой самостоятельно. Но даже в этом случае часть денег нужно будет отдавать на общие расходы, и кому-то придётся следить, чтобы все счета оплачивались вовремя, а отложенное не тратилось на ерунду. Кто должен вести семейный бюджет, супругам лучше решить самим. Обычно эта задача поручается более дисциплинированному и ответственному человеку.

- Минимум 10% от доходов откладывайте в семейный бюджет

Не держите заначку под рукой, чтобы не возникало желания её потратить. Лучший способ накопить денег – открыть счёт в банке и переводить туда какую-то сумму с каждой зарплаты.

Если, к примеру, совокупный доход пары составляет 70 тысяч рублей в месяц, и 10 % от него перечисляется на счёт, через год там будет как минимум 84 тысячи рублей (плюс процент от банка). Эту сумму можно увеличить, если откладывать все внезапные поступления в виде премий или подарков.

Ставьте цели, это важно

Мало кто умеет копить просто так. Чтобы откладывать как можно больше денег, нужно понимать, зачем вам это нужно.

Первое, о чём стоит подумать – формирование финансовой подушки безопасности, это примерно три ваших оклада. Столько желательно иметь в запасе на случай непредвиденных ситуаций, таких как болезнь или увольнение с работы

Достигнув этой цели, переходите к чему-то важному лично для вас: копите на покупки машины, ипотеку или поездку на острова

- Откройте совместный счёт

Вести семейный бюджет куда легче при наличии общего счёта. Там вы сможете собирать деньги на оплату счетов, покупку еды и крупные совместные приобретения. Это поможет избежать глупых ситуаций, когда каждый из супругов думал, что за квартиру должен заплатить другой. К тому же, не будет никаких взаимных претензий: получив зарплату, каждый будет переводить оговоренную сумму на общий счёт, 10 % откладывать в копилку, а остальное тратить по своему усмотрению.

- Узнайте, на что тратятся ваши деньги

Приучите себя обращать внимание, сколько денег вы потратили и на что. Учёт затрат можно вести разными способами, например, в мобильном приложении вашего банка или в специальной программе для финансового планирования

Так вы сможете выявить основные статьи расходов и найти возможности для экономии.

Не забывайте и о мелких тратах. Зачастую из покупок, которые мы считаем несущественными, в итоге складывается весьма крупная сумма. Допустим, вечером вы решили поехать домой на такси, потому что была очень плохая погода. На следующий день вы пообедали в кафе вместо того, чтобы взять еду из дома. На выходных вам стало лень готовить и вы заказали две пиццы. В первом и во втором случае вы потратили 300 рублей, в третьем – 1500. По отдельности эти цифры кажутся небольшими, а в целом это больше двух тысяч за одну неделю. И эти деньги вполне могли остаться при вас.

Ответственное отношение к деньгам – это не талант, а навык, который при желании можно выработать.

- Составьте финансовый план

О большинстве расходов нам, как правило, известно заранее. Включите предполагаемые траты в свой план и начинайте собирать деньги заранее. Например, если в октябре, ноябре и декабре откладывать по 3300 рублей, то к Новому году у вас будет порядка 10 тысяч на подарки. Если этого не сделать, то в нужный момент денег может не хватить. А если повезёт и перед праздником вам выдадут премию, вы сможете существенно пополнить свою копилку.

- Не откладывайте оплату счетов на потом

Увы, быть взрослым и ответственным человеком не всегда легко. Нужно регулярно и в срок перечислять деньги за коммунальные услуги, вносить платежи по кредитам и т. д. Практически всегда несоблюдение сроков приводит к дополнительным затратам.

- Рассчитайте бюджет на день

Подсчитайте, какую часть вашего дохода вы тратите на обязательные выплаты, еду, проезд и т. д. Оставшуюся сумму поделите на количество дней в месяце. Результат покажет, сколько вы можете потратить в течение одного дня. Если сегодня уложиться в лимит не получилось – ограничьте затраты завтра.

Планирование расходов

Планирование расходов мы разделим на несколько этапов.

Сначала мы спланируем все обязательные расходы — те, без которых мы не можем ни как обойтись. Это, например, оплата коммунальных услуг, погашение кредитов, оплата садика, оплата стоянки, расходы на бензин и прочее.

Затем мы спланируем расходы, связанные с достижением поставленных целей, ведь для этого же мы с вами затеяли ведение семейного бюджета. Например, это может быть накопление на отпуск, или досрочное погашение кредита, или оплата каких либо курсов.

И только после этого мы планируем все остальные расходы, которые хотим контролировать.

Обязательные расходы

При планировании обязательных расходов важно ничего не забыть. Совершенно необязательно под каждый вид расходов создавать свою статью бюджета

Она вообще может быть одна: «Обязательные расходы», но в этом случае ее желательно расшифровать, что в нее входит, что бы быть уверенным, что ничего не забыли.

Пример планирования обязательных расходов:

- Квартира — 10 000 руб. (коммунальные, капитальный ремонт, охрана двора).

- Транспорт — 8 000 руб. (стоянка автомобиля, бензин, мойка 2 раза)

- Дети — 8 500 (садик, школьные обеды, танцы, репетитор)

- Продукты — 15 000 руб.

- Погашение ипотеки — 9 000 руб.

Итого 50 500 руб.

В этом разделе вы должны учесть все расходы, от которых не можете отказаться по объективным (внешним) причинам, например,

- продукты — кушать же хочется,

- коммунальные платежи — вы же живете в квартире и не хотите, что бы вас выселили,

- кредиты — раз деньги взяли в долг, то их нужно отдавать

и так далее.

Что будет дополнительно входить в перечень обязательных расходов — это предмет договоренности участников бюджета.

Например, папа пожелает, что бы в обязательные расходы были включены расходы на еженедельное посещение бани, а мама — на посещение маникюра

И это нормально, однако важно не переусердствовать и лучше начинать с того, что действительно является жизненно необходимым

Расходы для достижения целей

Пример статей выделенных для достижения целей:

- новый телефон маме — 2 000 руб.

- досрочное погашение ипотеки — 5 000 руб.

Итого — 7 000 руб.

Здесь мы фиксируем статьи, которые позволят нам достичь поставленных целей. Как я уже писал, начинать надо с небольшого количества и, желательно, краткосрочных целей.

Остальные расходы

А вот здесь мы планируем все остальное

И здесь статьи бюджета могут меняться каждый период, в зависимости от того, на что нам важно проконтролировать резервирование денег

В самом простом случае здесь одна статья «Прочие расходы» и на нее остается: 75 000 — 50 500 — 7 000 руб. = 17 500 руб.

Итак, в нашем примере получилось:

- Подготовка к школе — 6 000 руб.

- Баня — 2 000 руб.

- Спорт — 1 500 руб.

- Прочие расходы — 5 000 руб.

Итого — 14 500 руб.

Но если, например, приближается учебный год и важно, что бы были деньги на школьную форму, учебники, рюкзак и обувь, то могут появиться соответствующие статья — «подготовка к школе» — 6 000 руб.Если папа еженедельно хочет, что бы семья ходила в баню, то появиться статья «Баня» — 2 000 руб.Если мама хочет держать себя в форме, то будет статья «Спорт» — 1 500 руб.И так далее. Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды

И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым

Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды. И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым.

Статья «Прочие расходы» — очень важная статья и обязательно должна присутствовать в бюджете и поначалу на нее могут отводиться значительные суммы, потому что мы либо не можем спрогнозировать (мы же только учимся), либо не хотим слишком детализировать наш бюджет.

Эта статья включает в себя все расходы, которые нам не очень важны и мы не особо хотим их контролировать, но они все равно есть и на них нужно выделять деньги.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.